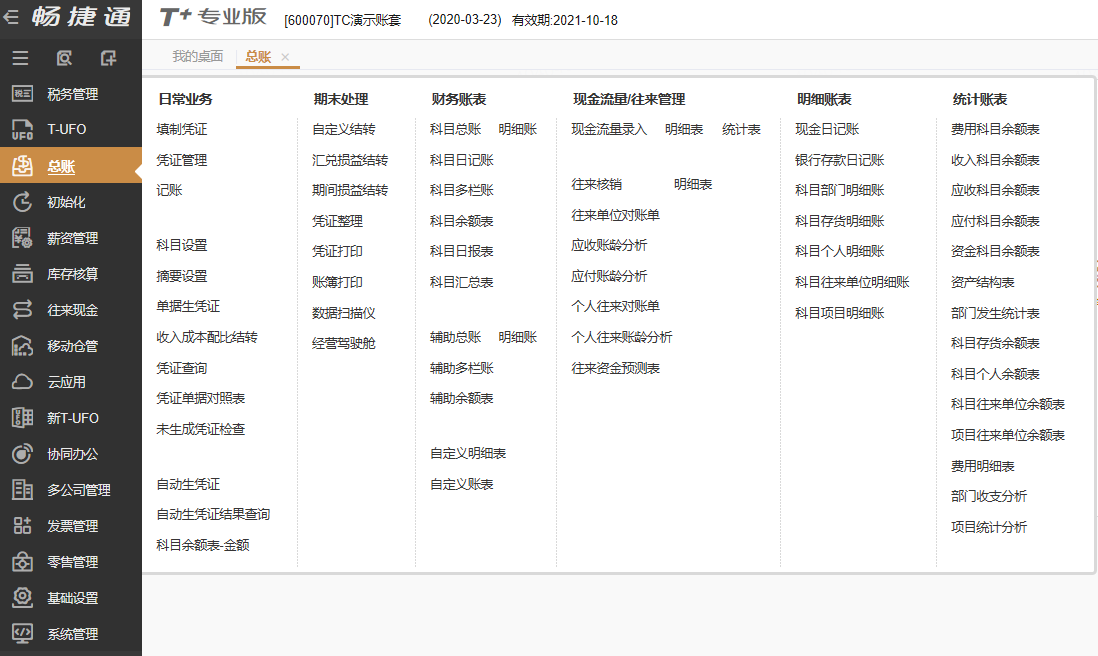

坏账准备的会计处理财政部发布的《应用指南——会计科目和主要账务处理附录》规定,一般企业坏账准备的计提范围是:应收票据、应收账款、预付账款、其他应收款、长期应收款等应收款项。《企业会计准则第22号》规定:有客观证据表明应收......

公司企业财务,业务,仓库生产等管理服务

智能云财务

助力小微企业财务人员向管理会计转型

融合用友30年财务经验

税务风控:根据国家最新政策及行业大数据,智能预测税负,提前风险预警

智能记账:机器人自动生成凭证。34项结账异常提醒

管理会计:现金流管理,协助老板进行经营状况管理(收入、成本、费用、利润)

智能适配:系统自动学习,调整适应个性化财务工作习惯

会计、老板随时随地协同工作,把财务语言转化为经营语言

内置最新免费财务知识培训

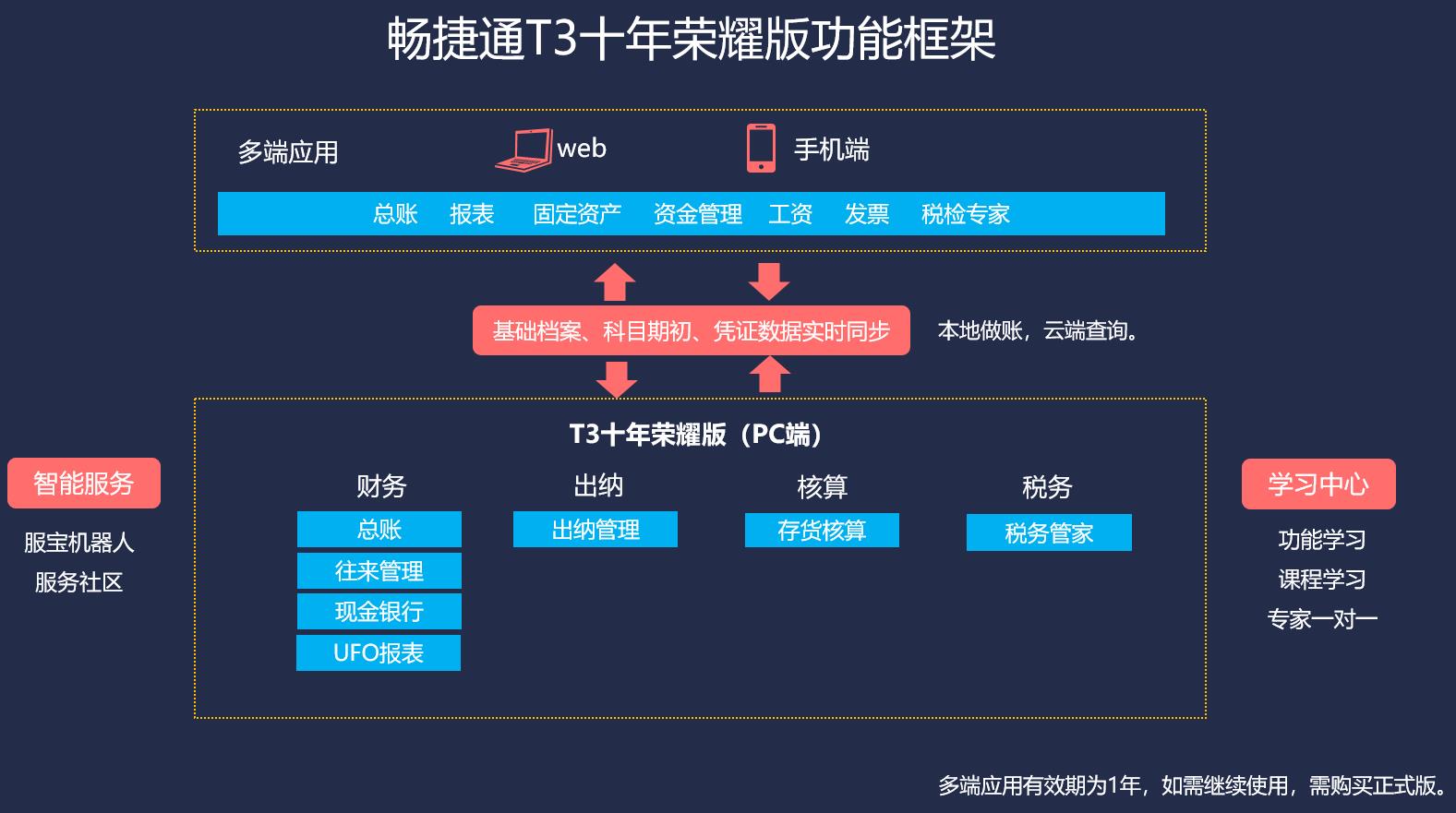

精细核算的财务利器

商贸批发商、经销商、连锁零售商、贸易和生产企业

自动计算库存成本,无需等到月底,随时出具成本结果

商品成本实时更新,销售毛利随时知晓

支持多年度账务集中处理,支持科目多版本

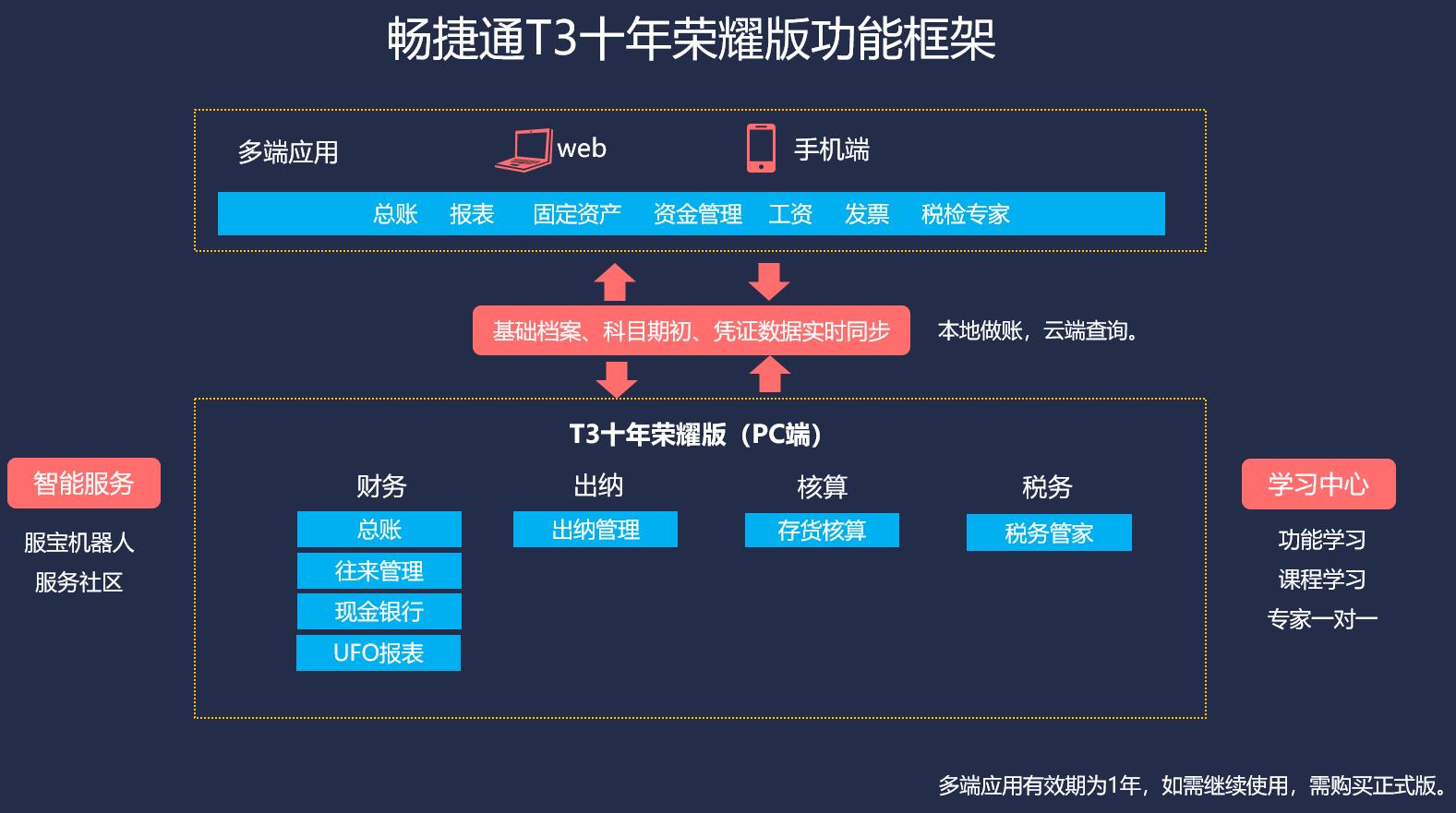

T+财务模块的SaaS云端模式,免安装、免维护、按需购买、免费升级

异地仓库、办事处、分支机构财务管理

电脑/手机,随时随地随需使用

以财税为中心的企业服务平台

面向代账公司、代账个人

提升代账公司效率,时间减半,代账翻番

票据导入 、智能记账、自动结转 ,账务100%自动处理

算税快、报税快,税务风险监控,提高代账质量

管理员统一分配权限,工作进度实时掌握

智能老板端,客户随时查看账表,代账服务进度透明可查

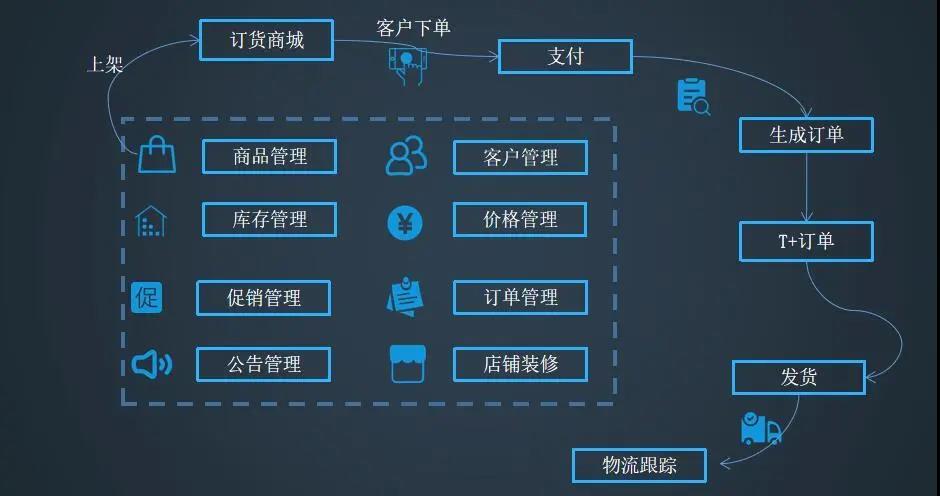

进销存迷你版

面向专业市场、商贸企业

快速开单。不用小本记,不用电脑查,客户看中商品后手机扫条码直接开单

精准报价。开单时商品历史价格自动带出,精准报价,保证利润

掌握库存。开单之前先查库存,再无开单后无货可发的尴尬

及时收款 ,超期应收自动报警,时刻提醒谁欠你钱,哪些要催款

覆盖多终端,手机电脑都能用

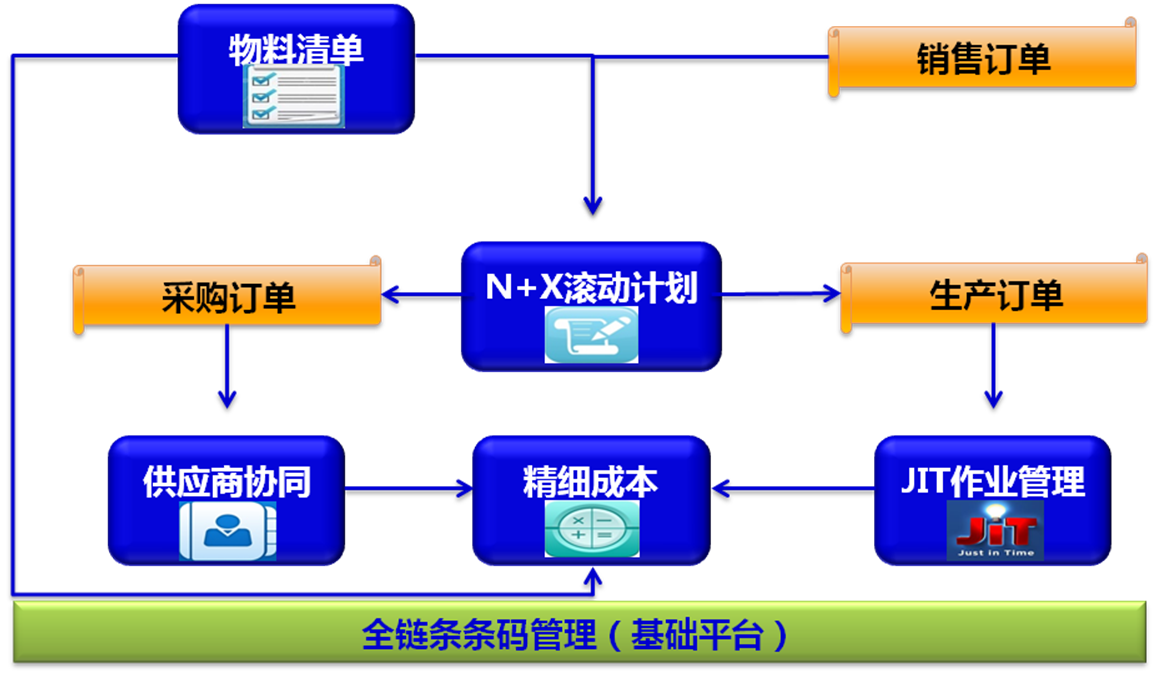

进销存全面应用方案

商贸批发商、经销商、连锁零售商、贸易和生产企业

合理的库存备货,采购需求分析

采购订货、入库、付款、开票结算,轻松完成

销售订货、出库、收款、开票情况,全程跟踪

完善的订单跟踪:对销售、采购、生产、成品入库进行全程跟踪

一键关联明细业务数据

进销存全面应用方案

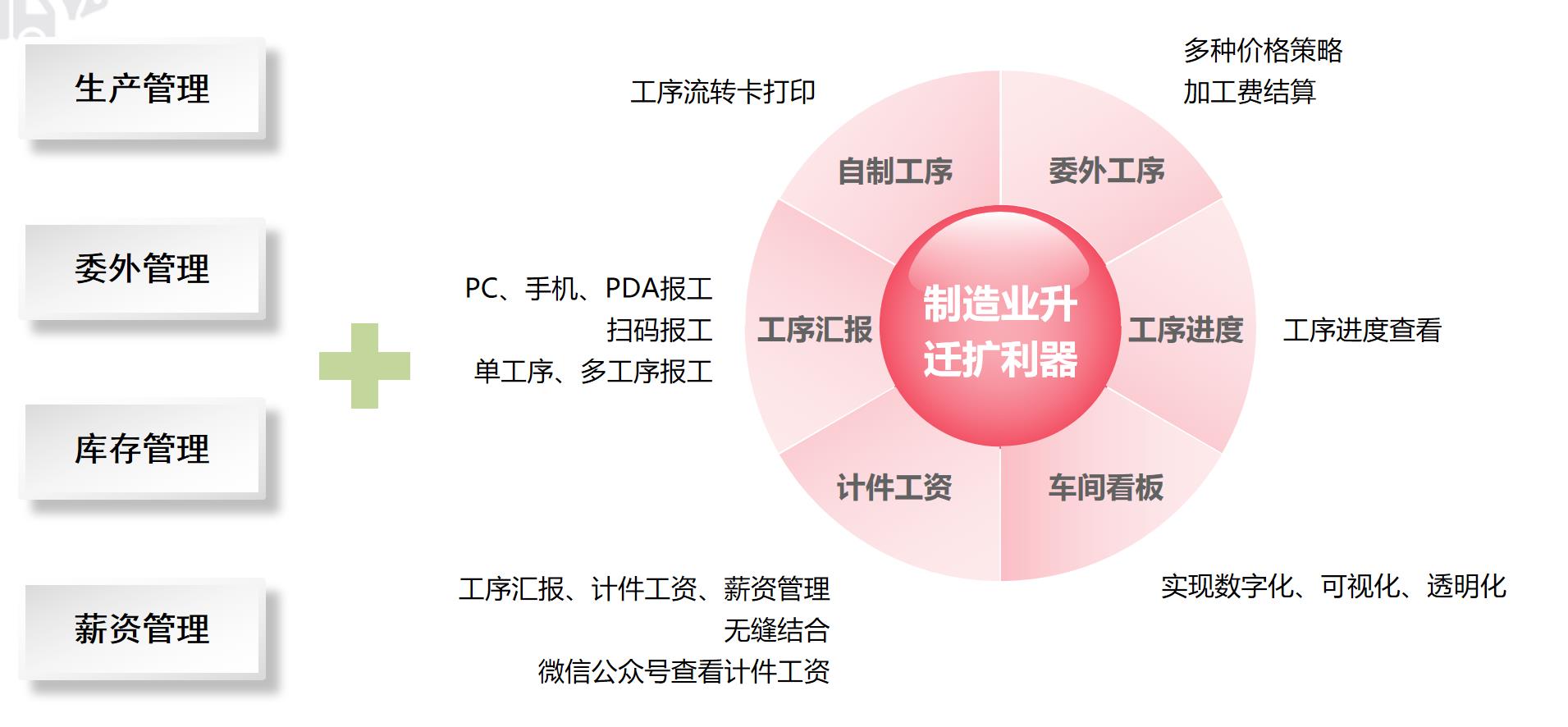

面向生产企业

支持多种计划模式,提高面向客户的响应速度

实现原材料、在制品、半成品、成品的全面管理

生产进度汇报管理,掌控生产订单执行情况

实现采购、委外、生产质量控制与管理

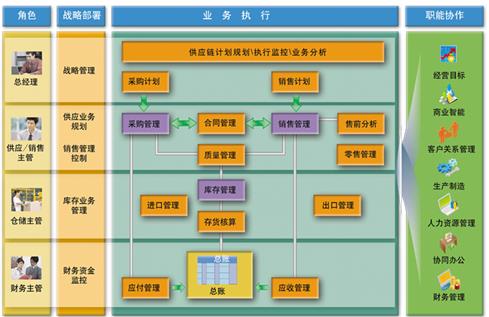

各子公司财务汇总,统筹分析

企业多角度运营数据全面掌握,轻松决策

人财货客一体化管理

商贸批发商、经销商、连锁零售商、贸易和生产企业

部署在云端,随需应用

支持异地仓库、办事处、多门店、分支机构协同管理

支持多种销售模式、支持自建B2B商城、支持与众多电商平台的实时对接、实现面向最终消费者的连接与互动

集成工作圈应用,实现协同管理,提供丰富的移动应用,提升业务实时性、加强管理灵活性

完美实现财务业务的一体化管理,全面管理财务、进销存、分销零售、生产、经销商及电商业务

帮助企业主从多维度了解经营情况,提供辅助决策支持,防范经营风险

人财货客一体化管理

商贸批发商、经销商、连锁零售商、贸易和生产企业

随需应用

支持异地仓库、办事处、多门店、分支机构协同管理

支持多种销售模式、支持自建B2B商城、支持与众多电商平台的实时对接、实现面向最终消费者的连接与互动

集成工作圈应用,实现协同管理,提供丰富的移动应用,提升业务实时性、加强管理灵活性

完美实现财务业务的一体化管理,全面管理财务、进销存、分销零售、生产、经销商及电商业务

帮助企业主从多维度了解经营情况,提供辅助决策支持,防范经营风险

财务、业务、生产一体化管理

面向生产企业

支持多种计划模式,提高面向客户的响应速度

实现原材料、在制品、半成品、成品的全面管理

生产进度汇报管理,掌控生产订单执行情况

实现采购、委外、生产质量控制与管理

各子公司财务汇总,统筹分析

企业多角度运营数据全面掌握,轻松决策

打通工作圈,实现企业协同办公

成长型企业数智化升级平台

经过20多年的市场锤炼,不断贴近客户需求

助力成长型企业数智化转型

智能制造:智能物流、智能工厂、智能计划、智能质量

数字营销:新零售发力、新渠道在线化、进出口风险抵御

智慧财税:新个税、新税改、新准则、新技术、新平台

结合机械/电子/汽配/服装/医药/化工/食品/流通/物流/物业十大行业应用特点

一站式提供财务、营销、制造、采购、设计、协同、人力等领域的“端 + 云”服务

成长型企业数智制造创新平台

设计制造一体化、计划执行一体化、项目制造一体化、制造服务一体化、经营核算精细化

用友精智工业互联网平台的重要组成部分

全面运用移动互联网、大数据、物联网、人工智能等最新技术

设计制造一体化:设计信息及时传递到生产过程中

计划执行一体化:计划指导生产、采购、外协作业,严格作业流程,防止浪费

智能工厂一体化:U9 cloud 与 MES 无缝集成

精细管控 创新融合

U8 cloud是用友推出的新一代云ERP

主要聚焦成长型、创新型企业,提供企业级云ERP整体解决方案

全面支持多组织业务协同、营销创新、智能财务、人力服务,构建产业链制造平台

融合用友云服务,实现企业互联网资源连接、共享、协同,赋能中国成长型企业高速发展、云化创新

多组织企业的智能化财务核算、财务管理与财务分析更高效

U8 cloud支持灵活设置购销组织(企业)间的关系,轻松实现扁平化和平台化

U8 cloud人力服务,享社会化服务平台提供一站式员工服务体验改善员工福利;

宁德用友软件借助用友T+Cloud 构建企业经营数据智能分析系统,赋能企业业务运营,实现了: 业务代表移动下单,实时同步总部内勤,实现当天配送,提效50%; 使用配货单,将订单合并打印...

目前制造企业已普通应用ERP,销售、采购、财务、库存模块应用得比较好,但生产车间的管理仍是一片空白。我们此次信息化项目运用U8完成了生产执行系统(MES)同 ERP系统的有效衔接,从而为...

用友U8+ 极大地提高了企业的生产效率和效益,使生产排产的效率提高了一倍以上,生产过程的管控也一目了然;MRP计划的精确计算,大幅度增加了生产和采购的响应速度,提高了订单的出货率...

坏账准备的会计处理财政部发布的《应用指南——会计科目和主要账务处理附录》规定,一般企业坏账准备的计提范围是:应收票据、应收账款、预付账款、其他应收款、长期应收款等应收款项。《企业会计准则第22号》规定:有客观证据表明应收......

海南经济特区个体工商户管理办法状态:修订发布日期:-10-07生效日期:-10-07发证机关:海南省人民政府发行号:海南省人民政府令第95号《海南经济特区个体工商户管理办法》已于2000年8月12日海南省人民政府第124......

销售技巧自诞生之日起就不断创新,化妆品销售技巧也是如此。下面我重印了两位专业人士对化妆品销售技巧的透彻分析。相互学习,相互融合。作为一名现代销售人员,我们应该不断学习新的方法和模式,使它们不会被市场淘汰。以下是两位化妆品......

营销:过犹不及假如企业家们能像对身体进行体检般,清楚地了解企业肌体的状态,或许它们会重新衡量在营销上的投入。营销对企业而言,正如营养对人体的作用:过犹不及。“营”养过剩候诊病人:华帝燃具、德尔地板……症状:过度依赖广告和......

成都市工商行政管理局关于进一步放宽市场准入加快非公有制经济发展的意见状态:有效发布日期:-06-02生效日期:-06-02发证机关:四川省成都市人民政府办公厅发行编号:[]第78号区(市)、县政府及市政府各部门:市工商行......

关注五种新经济模式城市营销策划势在必行-04-0111:32:18来源:网络作者:佚名点击:房地产、城市营销策划应重新结构“城市地产”将成为策划主脉如果说西方的“圈地运动”催生了一座座城市,在中国“城市地产”已形成气候。......

海南经济特区个体工商户管理办法(废止)状态:有效发布日期:-10-07生效日期:-10-07发证机关:海南省人民政府发行编号:海南经济特区个体工商户管理办法海南省人民政府一般规定第一条为了促进个体经济发展,维护个体工商户......

第一章总则第一条为了加强和规范固定资产管理,保证固定资产的安全完整,防止固定资产闲置和流失,有效利用固定资产,提高固定资产使用的经济效益和社会效益。根据《中华人民共和国会计法》、《事业单位财务制度》、《事业单位会计制度》......

建立执行经理个人的执行能力,包括自我控制、情绪控制、任务启动、时间管理、灵活性和抗压力。如何构建这些能力在过去的几年里,执行力得到了许多中国企业管理者的高度赞扬。他们在自己的企业中创造了高管文化、流程和制度,并取得了许多......

构建企业伦理——中国企业家的必修课企业伦理建设可以有效平衡企业的短期利益与中长期利益的关系,可以有效平衡企业自身利益与利益相关者之间的利益关系。“企业伦理”必修课——发现中国企业家的纳尼亚天空三鹿奶粉事件,归根结底反映了......